Социальные сети

Трафик в нелегальных в Рф соцсетях продолжает падать, а «ВКонтакте» и «Одноклассники» показывают прирост аудитории на 3 и 4% соответственно. Выбирая новейшие площадки, блогеры за крайние недельки останавливаются на «ВКонтакте» вдвое почаще, чем на Telegram.

Веб

«Yandex» возглавил топ-10 веб-сайтов по аудитории с 22 по 28 марта. На втором и 3-ем местах оказались Гугл.com и YouTube. Активнее всего аудитория роса на платформах: Plainnews.ru, Rutube.ru и Mail.ru.

*tvrain.ru и znak.com признаны в Рф СМИ (Средства массовой информации, масс-медиа — периодические печатные издания, радио-, теле- и видеопрограммы)-иноагентами

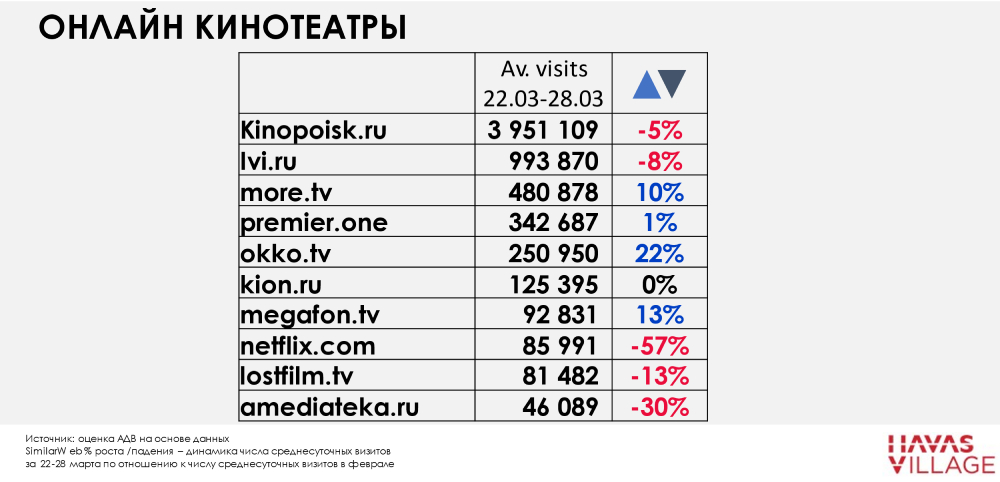

Онлайн-кинотеатры

На фоне приостановки деятельности ряда зарубежных онлайн-кинотеатров продолжает расти аудитория у русских сервисов More.tv, Okko, также аудитория Megafon.Tv. Посреди онлайн-кинотеатров как и раньше лидируют «Кинопоиск» и IVI.

Телесмотрение

Рейтинги новостей и социально-политических программ сократились к первым неделькам марта, но остаются значительно выше обычного уровня, который держался с начала года (Mediascope, TV Index, Russia 0+). В целом анонсы находятся посреди 3-х самых рейтинговых жанров вне зависимости от возраста аудитории. Развлекательные программки напротив все еще ниже уровня конца января.

Вкупе с тем телесмотрение перераспределяется – понижается просмотр направленных на определенную тематику каналов. Сразу изменяется топ категорий и рекламодателей в сопоставлении с 2021 годом: толика локальных рекламодателей продолжает расти. Против 2021 года значимый рост в перечне больших рекламодателей за крайние недельки наблюдается у банков и телеком-операторов.

Видео: советы Havas Media

В связи с перестройкой рынка и ряда конфигураций посреди маркетинговых платформ Гугл и YouTube, нужно находить новейшие пути продвижения. Агентство Havas Media выделило ряд альтернатив, которые можно разглядывать при оптимизации медиамикса. Посреди больших селлеров тривиальной подменой являются «Yandex», Rutube, MyTarget, Digital Alliance. Платформы характеризуются высококачественным инвентарем и высочайшей конкурентнстью. Вкупе с тем есть и независящие игроки в виде интерактивного ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние) и платформ Redllama, Yabbi, AstraLab. При работе с ними высшую значимость имеет оценка свойства инструментария. Иным решением может стать проект ADV — PMP.

При работе с видео сначала нужно сформировывать сплит из разных источников каналов для сохранения кост-эффективного охвата. При всем этом принципиально мониторить новейшие инструменты и способности рынка, чтоб при возобновлении наиболее активных кампаний использовать очень действенные площадки и инструменты.

Принципиально направить внимание на локальные площадки, на которых длится активный рост числа юзеров. К примеру, Rutube, на который по словам заместителя генерального директора холдинга «Газпром-Медиа» Александра Моисеева уже перебежала четверть аудитории YouTube. Параллельно имеет смысл разглядеть российскую технологичную компанию Yabbi, которая на нынешний денек имеет неповторимый охват инструментария 65-67 млн device ID и обеспечивает 130-140 млн показов.

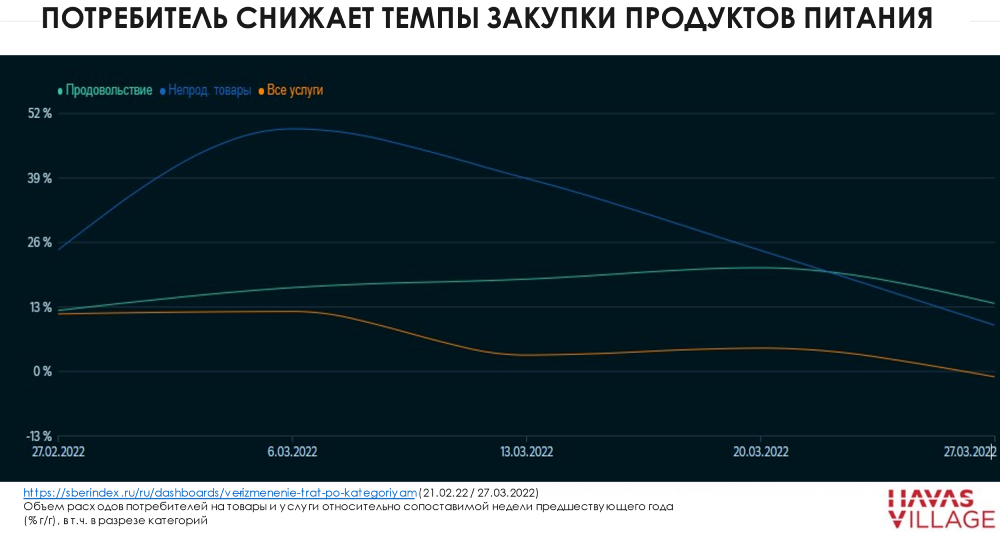

Потребление

Темпы закупки товаров на прошло недельке снизился, отмечают специалисты Arena. Главный пик «вложения скоплений» пройден, пользователь закончил закупаться и продолжает сберегать на услугах. По данным Tiburon research 88% россиян оценивают текущую ситуацию, как ухудшившуюся, 66% россиян констатируют понижение доходов за крайний месяц, а 76% россиян, которые закупились впрок (76%) — закупали продукты питания.

Замедление спроса сначала пришлось на супермаркеты и минимаркеты в валютных продажах и упаковках соответственно. По итогам крайних нескольких недель все каналы (данные Nielsen IQ), посреди которых тотал сети, дискаунтеры, супермаркеты, минимаркеты и гипермаркеты показали замедление динамики продаж. Некие продуктовые группы продолжают расти – пользователи «докупают» продукты. Так, с пищевых товаров фокус сместился на утехи дома. В топ-15 категорий по изменению продаж в деньгах к прошлому году вошли домашние утехи, уход за малышами, авто принадлежности и уход за домом.

Ажиотаж на фарм-рынке также достаточно стремительно стабилизируется – по данным Ipsos, лишний спрос на фармацевтические препараты обеспечивали 16% россиян, в то время как большая часть населения сохранила обычное потребление фармацевтических средств.