В январе — марте 2020 г. маркетинговый рынок Рф вырос на 4%, сообщилаАссоциация коммуникационных агентств Рф. Расходы рекламодателей напродвижение оценили в 115–116 миллиардов руб. Невзирая на умеренную динамику, вабсолютных цифрах это самый удачный квартал за всю историю измерениярекламного рынка, заявил вице-президент АКАР Сергей Веселов. При всем этом в мартевсе сегменты проявили или отрицательную динамику, или близкую к нулю.

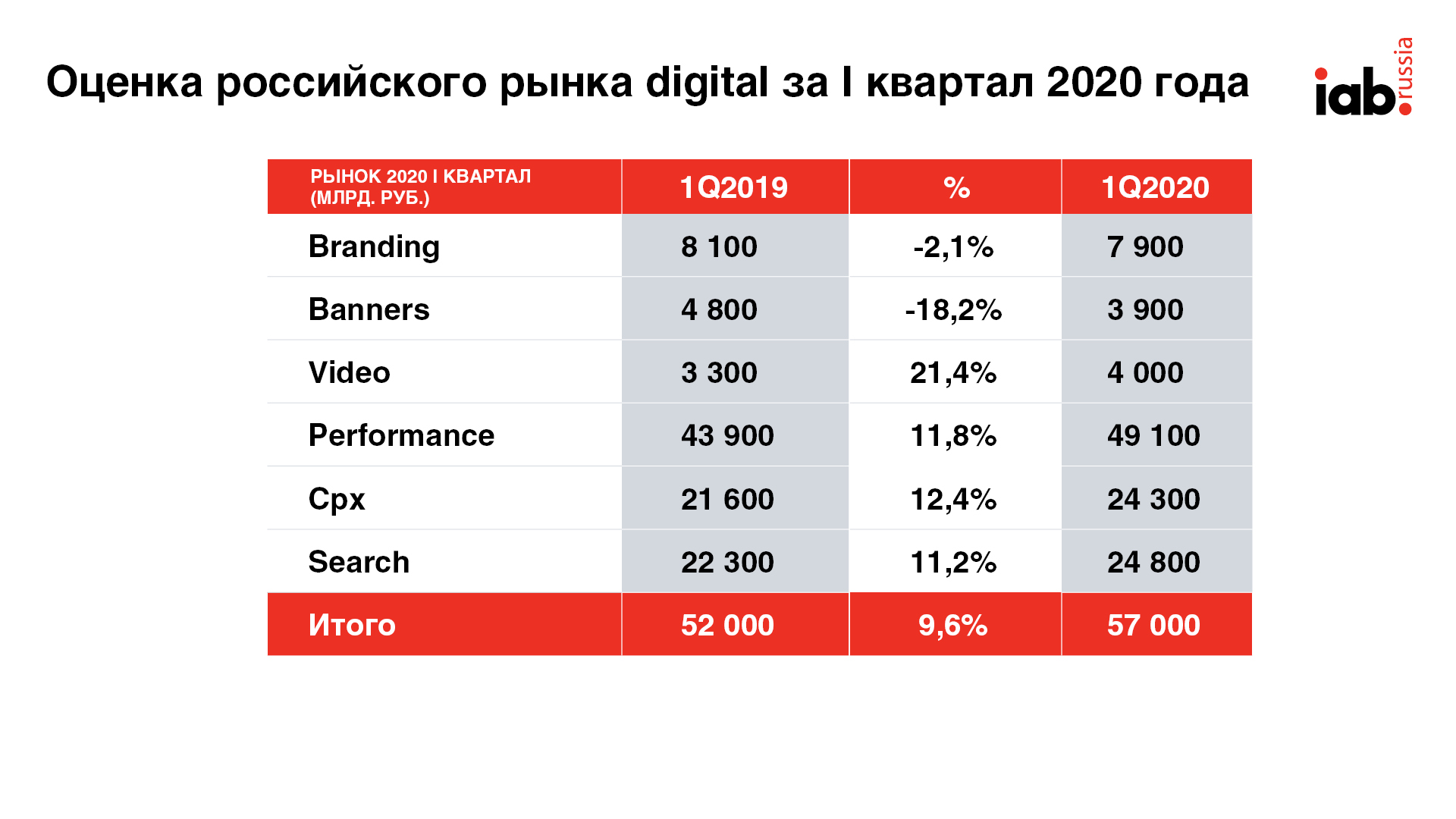

Положительную динамику специалисты следили у интернет-рекламы и на ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние). Однакотемпы роста digital в первый раз за 5 лет чуть дотянули до двузначных показателейи составили 10%. IAB Russia уточняет, что рост составил 9,6%. Ранее веб несмог преодолеть «психическую» отметку в кризисный 2015 г., когда на фонесанкций и понижения доходов населения сектор вырос всего на 9%. В последующиегоды digital стартовал наиболее быстро: +31% в первом квартале 2016 г., +23% в2017-м, +22% в 2018-м и +18% в 2019-м.

Данные IAB Russia свидетельствуют, что видеореклама в конце концов опередила баннерыи стала самыми пользующимся популярностью объятным digital-инструментом. На видео брендыпотратили 4 миллиардов руб., что на 21,4% больше по сопоставлению с прошедшим годом, а набаннеры — 3,9 миллиардов руб. (-18,2%). В первом квартале 2019 г. расклад был впользу баннеров: 4,8 миллиардов руб. против 3,3 миллиардов руб. Снутри видео, согласнооценке АКАР, на in-stream пришлось 2,2–2,3 миллиардов руб. — на 6% меньше посравнению с аналогичным периодом прошедшего года. В целомподсегмент branding сократился на 2,1%.

Performance показал рост бюджетов на 11,8%: контекст прибавил11,2%, расходы на CPx увеличилсь на 12,4%.

Управляющий директор по операционной деятельности и развитиюинтернет-бизнесов Dentsu Aegis Network Russia Андрей Молевотметил, что ему удивительно созидать настолько низкие итоговые числа АКАР поинтернету. «Текущая кризисная ситуация несильно повлияла на рынокdigital-рекламы в первом квартале. С падением в секторе видео сложносогласиться. Ряд игроков, в том числе доминирующий на рынке онлайн-видеоYouTube, еще демонстрировали уверенный рост в первом квартале. Еще наиболее сильныйэффект будет приметен во 2-м квартале: и performance, и видеореклама будутподвержены тенденции понижения бюджетов относительно прошедшего года», — говориттоп-менеджер.

Телевидение сумело выйти в плюс и окончить квартал сприростом бюджетов на 3%. По внешной рекламе профессионалам опять не удалось прийтик компромиссу и отдать удовлетворяющую всех оценку сектору, чей объемсоставил 10,8–11 миллиардов руб. Падение в секторе радиорекламы составило 17%, ещехуже обстоят дела у прессы (-22%).

Но СППИ ГИПП подчеркивает, что данные отражают лишь динамику доходовот прямых маркетинговых размещений, другими словами полосной рекламы. Главный расчетнойбазой для их являются данные Mediascope. Меж тем доп доходныестатьи бизнеса издателей, до этого всего ведущих ИД, составляют не наименее 30% отсуммы дохода в принте. По оценкам отрасли, доходы издательского бизнеса сучетом всех диверсифицированных статей превосходят оценку Комиссии профессионалов АКАРна 5–6 миллиардов руб.

Димитрис Ваяс, генеральный директорPHD (Media Direction Group)

«Результаты первого квартала полностью ожидаемы для всего маркетингового рынка. ТВнарастил обороты за счет новейшей политики ценообразования селлера, которая даладополнительную премию в первом, докоронавирусном, квартале на традиционном ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние).Раздельно необходимо отметить активной рост направленного на определенную тематику ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние), который подчеркиваетусиление фрагментации интересов мотивированной аудитории. Полагаю, что данный трендсохранится до конца 2020 г. Веб показывает размеренный рост, которыйформируется в большей степени за счет search, где был очень активен малый исредний бизнес. В то же время видео указывает отрицательную динамику, чтоможет быть объяснено аллокацией бюджетов из digital-видео в классическоеТВ.

Для радио и прессы 1-ый квартал является обычно низким сезоном. Нопадение их доходов быть может также объяснено фокусированием медиаинвестицийрекламодателей на ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние) при формировании бюджетов на 2020 г. Но я уверен, чтопоследующие кварталы будут абсолютно различаться от ожиданий профессионалов рынка,т. к. коронавирусный эффект воздействует на динамику полностью всехмедиаканалов».

Миша Елисейкин, директор по закупкам GroupM

«Итоги первого квартала в целом соответствуют нашим ожиданиям. Поражает,пожалуй, лишь понижение сектора видео in-stream — мы подобного в первомквартале 2020 г. не смотрим. По внешной рекламе специалисты опять не пришли кединому воззрению. По нашей оценке, внешняя реклама в 1 квартале демонстрироваласнижение приблизительно на 2–3%.

Относительно первого квартала 2020 г. можно провести аналогию с прошлымикризисами: разумно, что digital и ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние) ощущают себя лучше остальных медиа. Однакоуже 2-ой квартал не имеет для себя аналогов в этом тысячелетии.

В дальние 90-е можно отыскать периоды с похожей динамикой ВВП (Валовой внутренний продукт — макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг, то есть предназначенных для непосредственного употребления, произведённых за год во всех отраслях экономики на территории государства) (минус 28% вапреле 2020 г.) и ценой на нефть, но в те времена в Рф не былосложившейся маркетинговой промышленности как такой. Потому на данный момент очень сложностроить какие-либо прогнозы и гласить о скорейшем восстановлении. Вбольшинстве публикуемых экспертных воззрений, даже когда пишется «прогноз», явночитается «надежда»».

Руслан Самаев, генеральный директор агентства Arena (заходит вАДВ)

«Весьма трудно оценить масштабы текущих конфигураций по итогам I квартала,который обычно не является показательным для всего года. Исторически дляроссийской экономики главные месяцы — август и сентябрь. Этот год и кризис недолжны стать исключением, потому поближе к озари можно будет сделатьпредварительные выводы и оценить, как суровым оказалось влияниекоронавируса. По нашим оценкам, по итогам 2020 г. маркетинговый рынок будет ожидатьпадение на 5–10%.

Более уверенно всего будет себя ощущать digital, да и в этом секторе многоебудет зависеть от скорости восстановления контекстной рекламы, львиную долюрекламодателей в какой составляет малый и средний бизнес. Быстрее всего,digital просто закончит демонстрировать собственный каждогодний рост.

ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние) может ждать падение на 5–10%, потому что опосля снятия изоляцииорганическое понижение инструментария лишь усилится, почти все переключатся на удобныедля юзера инструменты и увлекательный контент в OTT.

Тяжелое время ждет OOH-рекламу, можно ждать падения рынка на 30–40%.Восстановление будет неспешным, потому что посильнее всего «просел» indoor. Ноперспективные разработки в DOOH посодействуют постепенному оживлению.

Радио обычно оценивается как маркетинговый канал для охвата автомобилистов.Готовность рекламодателей вкладываться в радио будет впрямую зависеть отвосстановления авто трафика. Труднее всего рассчитывать навосстановление печатной рекламы — сектор, который из года в года теряетрекламодателей, может показать минус 30–35%».