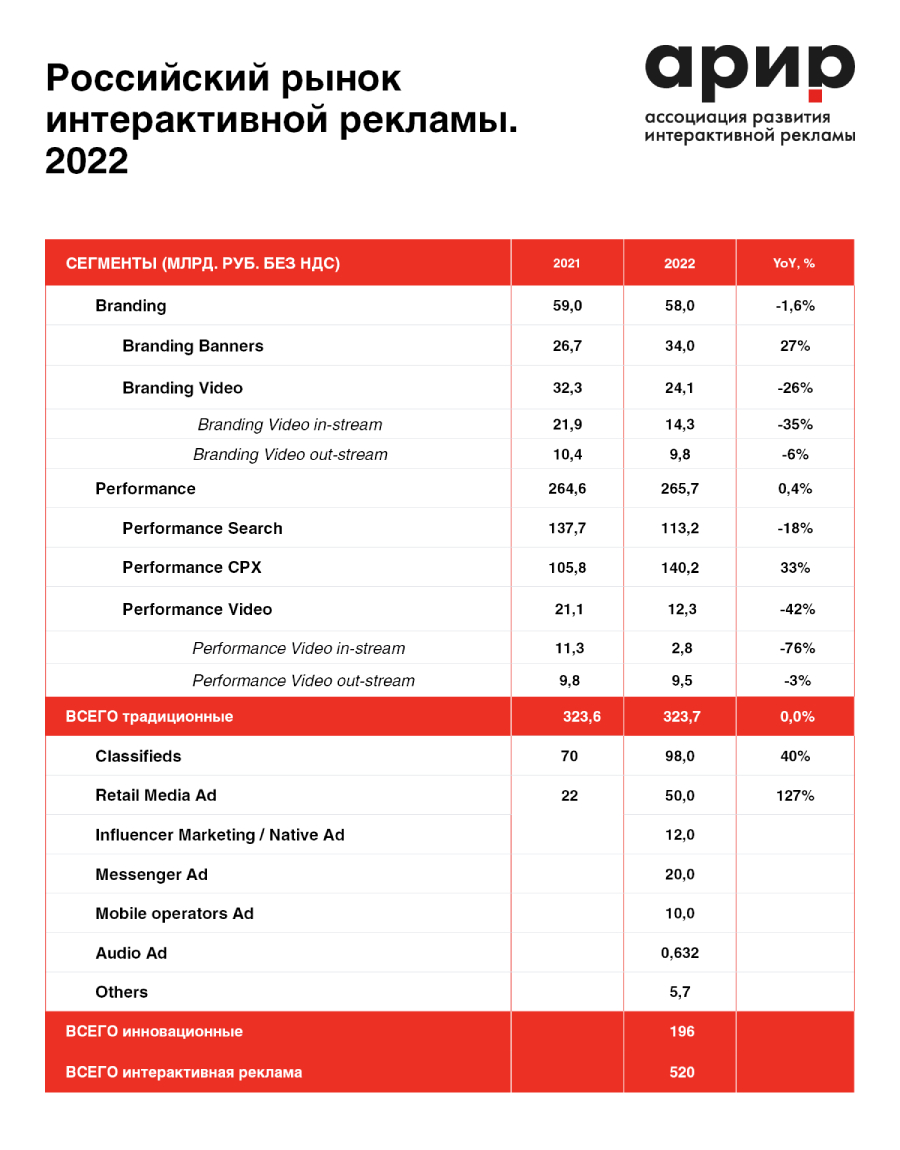

Размер обычных частей за прошедший год сохранился на отметке в 323,7 миллиардов руб. Расходы рекламодателей на инноваторские сегменты составили 196 миллиардов руб. Таковым образом, общий размер рынка интерактивной рекламы составил 520 миллиардов руб. Это следует из отчета Ассоциации развития интерактивной рекламы (АРИР).

Классические сегменты

К обычным секторам относятся: performance-реклама (поисковая реклама, CPx, video instream и video outstream) и branding-реклама (banners, video instream, video outstream). В первом квартале 2022 г. перечисленные группы выросли на 12%, в сопоставлении с аналогичным периодом 2021 г. Во 2-м квартале произошел спад на 8%, в 3-ем — на 2%. В крайние три месяца динамика дошла до нулевых значений.

- Размер performance за весь прошедший год вырос на 0,4%, до 265,7 миллиардов руб.

- Издержки на поисковую рекламу («Yandex», VK) сократились на 18% и составили 113,2 миллиардов руб.

- Расходы на CPX (контекстные объявления в маркетинговых сетях, включая сеть «Yandex», MyTarget, Ozon, рекламу в соц сетях, мобильные и performance-сети), возросли на третья часть и достигнули 140,2 миллиардов руб.

«Рост CPX иллюстрирует высочайший уровень технологической и продуктовой готовности рынка, изменение ситуации со стороны предложения инструментария было стремительно скомпенсировано русскими игроками. Сокращение поискового сектора вызвано уходом с рынка Гугл и подходящим понижением размера поискового инструментария», — гласит вице-президент и директор по аналитике коммерческого департамента VK Алексей Беляев.

- Издержки на performance video снизились на 42% — до 12,3 миллиардов руб. за 2022 г. Сектор performance video instream свалился на 76% — до 2,8 миллиардов руб.

- Бюджеты на performance video outstream составили 9,5 миллиардов руб. при отрицательной динамике в 3%.

- Размер branding-сегмента сократился на 1,6%, либо до 58 миллиардов руб.

- Расходы на баннеры (РБК, «Rambler», Ozon, в сетях AdRiver) выросли практически на третья часть — до 34 миллиардов руб.

- Бюджеты на branding video просели больше чем на четверть — до 24,1 миллиардов руб. Размер издержек на branding video instream свалился на 35%, до 14,3 миллиардов руб. Branding video outstream сократился на 6% и составил 9,8 миллиардов руб.

Общее сокращение video instream соединено со понижением толики больших

межнациональных рекламодателей, которые покинули рынок, объяснил Алексей Беляев.

Инноваторские сегменты

Выручка классифайдов составила 98 миллиардов руб в 2022 г.; в 2021 г. показатель был равен 70 миллиардов руб. Retail Media Ad стала фаворитом посреди всех частей, категория выросла на 127%. По итогу издержки на рекламу снутри маркетплейсов достигнули 50 миллиардов руб., это на 28 миллиардов больше, чем в 2021 г.

Общий размер Influencer Marketing и нативной рекламы составил 12 миллиардов руб. При подсчете бюджетов, вложенных в Influencer Marketing, учитывались площадки VK, YouTube, Facebook*, Instagram*, TikTok.

«На VK и коммерческие посты в Telegram-каналах приходится 40% расходов.

Рекламодатели интенсивно работают с этими платформами ввиду ограничений в остальных соцсетях. На YouTube-интеграции, shorts, врезки / альт-роллы уходит 30% бюджетов. В стриминг-платформы Twitch либо Trovo бренды вкладывают 10% средств. Instagram* конфискует 20% бюджета: невзирая на ограничения, почти все блогеры продолжают располагать в Instagram* контент, а рекламодатели продолжают брать у их рекламу, потому что стремятся получить доступ к большенный и вовлеченной аудитории», — гласит председатель комитета Influencer Marketing АРИР, Head of Influencer Marketing MGCom Антон Петухов.

Специалисты также выделили тренд на интеграцию Influencer-маркетинга в классические каналы: ТВ (Телевидение (греч. — далеко и лат. video — вижу; от новолатинского televisio — дальновидение) — комплекс устройств для передачи движущегося изображения и звука на расстояние) и офлайн-мероприятия. Петухов разъясняет тенденцию тем, что рекламодатели все почаще разрабатывают всеохватывающие кросс-медийные стратегии, которые содержат в себе сходу несколько платформ (OLV, DOOH, TV, Audio), а переход в классические каналы выступает как дополнение активности в соцсетях.

Размер Audio Ad АРИР оценила в 0,632 миллиардов руб. Показатель сохранился на уровне 2021 г. за счет брендов, которые пришли в музыкальный стриминг и онлайн-радио в поиске новейших каналов продвижения, отметил сопредседатель комитета Audio Ad АРИР Эдуард Рекачинский. По его словам, деньги, телеком, «афиша и утехи», фарма, ретейл стали самыми активными категориями, при всем этом недвижимость и FMCG восстановились к концу 2022 г.

Рекламодатели издержали 20 миллиардов руб на продвижение в мессенджерах, большим спросом воспользовалась платформа Telegram Ads. Инвестиции в рекламу у мобильных операторов составили 10 миллиардов руб. На рекламу в онлайн-играх, трансляциях игр, e-mail-маркетинг и остальных рекламных инструментах пришлось 5,7 миллиардов руб.

*Соцсети Facebook и Instagram принадлежат Meta, признаны экстремистскими и запрещены на местности РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина).

Не так давно также были представлены общие объемы русского рынка рекламы по подсчетам Ассоциации коммуникационных агентств Рф (АКАР). В первый раз за историю наблюдений она не опубликовала данные по телерекламе.