Размер рынка внешной рекламы в 2021 году составил 34,115 миллиардов рублей. Общий размер рынка advnews высчитал по своей оценке цены размещений с внедрением данных государственного медиаизмерителя Mediascope и исследовательской компании Admetrix, которые фиксируют факты размещений в внешной рекламе в 50 городках. Мало вероятные* утраты рассчитывались исходя из бюджетов компаний, на момент анализа официально объявивших о уходе с рынка. По оценкам advnews они составят 2,927 миллиардов рублей. Толика этих бюджетов на рынке внешной рекламы — 8,58%.

Очень вероятные утраты (при пессимистичном сценарии) оценивались исходя из маркетинговых бюджетов компаний, которые предположительно могут уйти с русского рынка, но пока не заявили о этом. Это компании государств, входящих в НАТО (Организация Североатлантического договора, Северо-Атлантический Альянс — крупнейший в мире военно-политический блок) и Евросоюз, также остальных регионов, интенсивно выступающих против спецоперации. В случае прекращения их деятельности рынок внешной рекламы сократится на 5,062 миллиардов рублей. Толика на рынке внешной рекламы бюджетов всех компаний — резидентов государств, выступивших против Рф в конфликте — 14,84%.

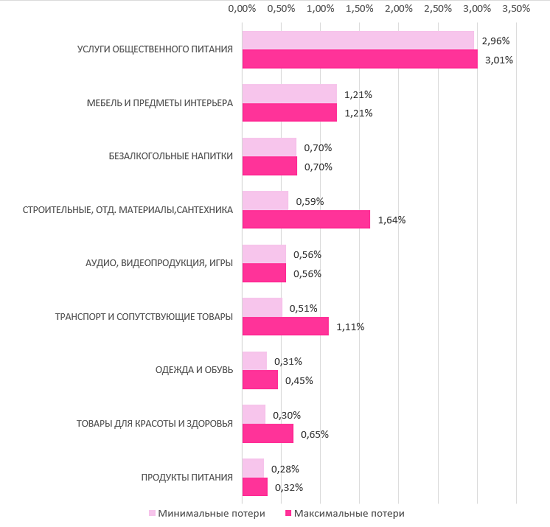

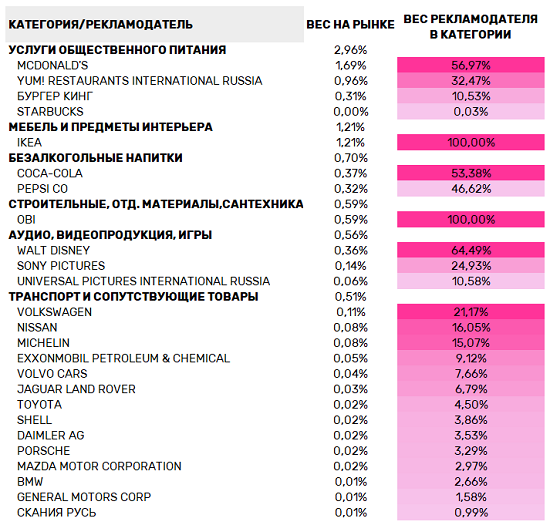

В разбивке по отдельным секторам маркетинга картина вероятных утрат смотрится последующим образом. В случае малых утрат наибольшее воздействие на рынок окажет сектор услуг публичного питания (2,96%), где главные игроки — McDonald’s (толика 57,05 в группы), Yum! Restaurants International Russia (32,5%) и Burger King с толикой 10,5%.

На втором месте по весомости окажется категория мебели и предметов интерьера (толика 1,21%) со 100%-ным фаворитом IKEA. Третье пространство займет сектор безалкогольных напитков, где толики практически поровну поделили Coca-Cola (53,4%) и Pepsi Co (46,6%).

Малые и наибольшие вероятные* утраты бюджетов в внешной рекламе. Вклад категорий

Если утраты окажутся наивысшими, на первом месте остается категория общепита (3,01%), на 2-ое пространство выйдет сектор «Строй и материалы отделки и сантехника», чья толика, в случае если к единственной пока ушедшей сети OBI присоединится LEROY MERLIN, составит 1,64%. «Мебель и предметы интерьера» в с экстремальном случае переместится на третье пространство.

Можно отметить, что как при мало, так и при очень вероятных потерях вклад отдельных категорий в сектор внешной рекламы изредка превосходит 2%.

Вес рекламодателей на рынке внешной рекламы**

Наталья Валиева, CEO оператора медиафасадов в Москве «Sunlight Outdoor»:

«Если брать абсолютные числа бюджетов рекламодателей из числа объявивших о собственном уходе, то их толика в наших доходах составляет 9%, при всем этом толика всех забугорных рекламодателей составляет 20%. Думаю, что по отрасли ООН числа похожи, быстрее, толика зарубежных компаний, размещаемых на инвентаре в регионах, будет даже ниже. Но, почти все русские рекламодатели мучаются от текущей ситуации, потому мы ожидаем отток бюджетов и от их. Строить прогноз падения по году пока очень трудно, зато буквально можно сказать, что те цифровые поверхности, которые операторы заказали и не успели произвести оплату, будут выкуплены по курсу бакса на 50% выше запланированного в денежных планах, что может прирастить окупаемость этих проектов вместе с падением продаж, фактически в два раза».

Константин Майор, обладатель и генеральный директор медиахолдинга Maer:

«В этом году рынок внешной рекламы переживет нехорошие последствия кризиса. До этого всего, пострадают операторы классической баннерной внешной рекламы: стоимость девайсов и услуг в этом секторе рынка выросли существенно, что привело к резкому удорожанию цены маркетингового контакта.

У операторов цифровой внешной рекламы таковых заморочек нет в принципе. Они не несут расходов на закупку баннерной ткани (Строение тканей живых организмов изучает наука гистология) и услуги типографий, транспортных расходов и найм монтажников. Потому стоимость контакта в цифровом секторе внешной рекламы сохраняется прежней. Незакредитованные DOOH-операторы могут на данный момент прибыльно применить конкурентную стратегию «1-ый по стоимости и охвату». Технологичность и омниканальность DOOH-услуг лишь усилит конкурентноспособное преимущество.

Медиахолдинг Maer частично ощутил отток зарубежных брендов. Самая чувствительная утрата произошла в авто секторе. В остальных секторах утраты наименее суровые. В текущем году мы не прогнозируем существенного понижения в секторах «Ритейл», FMCG, «Недвижимость»».

*Утраты определяются составителями как вероятные, так как в рейтинг врубались годичные бюджеты, тогда как маркетинговая активность начала пересматриваться в марте и может изменяться в всякую сторону зависимо от политической повестки.

**Данные приводятся для оптимистичного сценария, предусматривающего сохранение расходов компаний, официально не заявивших о уходе с рынка.